技术革新将推动无人机产业发展

无人机主要是平台级技术,应用领域特别广。无人机综合集成航空技术、信息技术、控制技术、测控技术、传感技术以及新材料、新能源、电池技术、定位技术等多学科技术。

无人机系统集成领域包括无人机应用系统集成、行业信息系统集成以及无人机系统技术拓展应用。

1)无人机应用系统是指由无人飞行器平台、任务载荷、测控数据链、地面站、地面信息处理以及综合保障子系统等组成的整套应用系统。无人机应用系统集成领域主要是指针对行业用户需求,选用合适的飞机平台、载荷、测控系统及地面保障设备等,为用户提供量身定制的全套无人机系统解决方案。

2)行业信息系统是指以无人机系统为切入点,综合应用了航空遥感技术、卫星通信、卫星遥感和云平台等技术,并结合GIS平台组成的天、空、地一体化行业信息系统解决方案。3)无人机系统技术拓展应用是指提供与无人机系统紧密相关的单机产品,包括无人机系统中地面控制、数据链通信、任务载荷、伺服等单机产品以及航空遥感数据处理软件产品。

与消费级无人机市场更加注重用户体验不同,工业级市场主要侧重两大块:飞机技术指标和行业应用。技术指标重点指续航时间、载重量、任务载荷和作业半径。其中任务载荷是关键,任务载荷可实现的功能是工业级无人机在行业应用中的核心竞争力;行业应用主要指公司对飞机在某个行业细分市场应用的理解,需要公司与行业客户进行反复沟通后对飞机功能进行改善。因此,可以说,工业级飞机在行业应用的深度和广泛是技术与经验长期积累的结果。

与消费级无人机市场不同,工业级市场由于主要侧重飞机的技术性能和行业应用,在实际运用中需要与行业客户进行反复的沟通和不断地改进方案,因此具有很强的客户粘性和壁垒。这一特点导致了工业级无人机企业很容易在某个细分市场垂直下去,最终形成细行业垄断。垄断之后,可以将这个过程复制到不同的市场。

军用技术溢出,民用无人机技术逐渐成熟。中国无人机起步早,近年发展较快。中国上世纪80年代,就将自行开发的无人机(脱胎于军用机型)在地图测绘和地质勘探中做了尝试。军用技术的溢出推动我国民用无人机产业的发展。无人机综合集成航空技术、信息技术、控制技术、测控技术、传感技术以及新材料、新能源等多学科技术。无人机的技术受益于各学科技术的发展,我国民用无人机技术逐渐成熟。

硬件产业链成熟、成本下降。随着移动终端的兴起,芯片、电池、惯性传感器、通讯芯片等产业链迅速成熟,微电子机械系统、加速器和陀螺仪的成本下降了10至100倍,同时,廉价、高效的微控制器在降低导航控制系统成本的同时,也保证了该系统的效率。使智能化进程得以迅速向更加小型化、低功耗的设备迈进。

虽然我国在无人机技术发展方面取得长足发展,产品种类繁多,但存在重复投资、低水平重复、高端无人机发展依然较落后的突出问题。

我国无人机关键技术亟待突破。我国无人机技术还需重点突破无人机设计测试总装集成、一体化数字航空飞行控制系统、无人机用发动机控制系统、高精度飞行姿态控制系统、通用地面操控平台系统、无人机载荷系统、数据链通信及导航系统、机间信息共享控制系统和人机交互系统等关键技术。续航时间还需提升,飞行稳定性还需提升,负载能力还需提升。

发动机瓶颈问题。我国无人机的发展很大程度上受制于发动机,一方面我国发动机研制基础本身较为薄弱;另一方面在无人机特定的高空低雷诺、大过载等飞行条件下,对发动机也提出了特殊的要求。目前,我国无人机动力主要以活塞和燃气涡轮发动机为主,活塞发动机技术成熟、应用广泛。但作为未来主流,无人机动力所采用的涡扇发动机与国外差距明显,不能完全满足无人机对飞行速度、航时等指标的要求。

网络化通信问题。我国在无人机数据链技术方面取得了长足进步,但需要进一步提高不同类别无人机之间,无人机与有人机之间,不同使用单位之间大范围、大规模使用无人机的互操作能力;规范完善数据链与任务载荷、数据链与航电系统之间的接口标准体系;提高网络化水平;进一步提高测控与信息传输速率,以满足高分辨率、多光谱/超光谱、多载荷的传输速率需求。

下游需求大

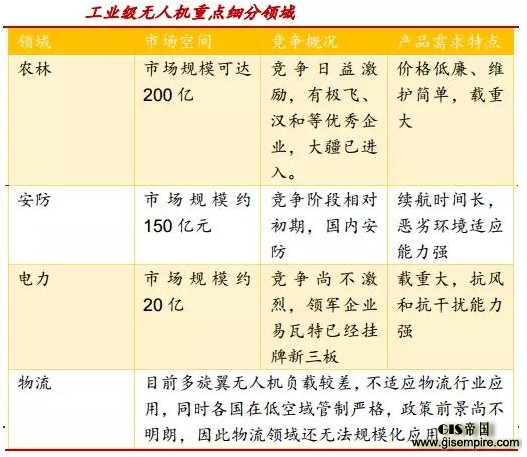

工业级无人机市场下游应用行业广泛,下游需求大。工业级无人机市场包括农业植保、电力巡检、油气管道巡检、森林防火、禁毒、反恐等,下游应用行业十分广泛,需求大。

在市场需求的主导下,无人机得以飞速发展。在工业级无人机(专业级)市场,由于无人机更能胜任“3D”环境下的工作任务("3D"即Dull枯燥的、Dirty肮脏的、Dangerous危险的),无人机+的潜力不断被挖掘,市场对无人机产品在工业应用领域的接受程度越来越高,行业需求呈现井喷趋势。

目前存在的主要问题是工业级场景适应不足。工业级场景需求较为复杂,例如物流场景对负载和续航要求高,目前产品尚无法适应。

工业级无人机

整个无人机市场分为高端市场、中间市场、低端市场3类。1)高端市场:即大型无人机、通用航空市场。其推动力是国家力量、大型机构,对应的人才储备也比较丰富,各国的大专院校、科研院所、航空航天机构的教育体系和知识体系都是基于这一市场的,相对成熟。2)中间市场:即工程型无人机市场。其推动力主要是专业公司,其规模远小于大型机构,但是专业程度要高于航模爱好者。3)低端市场:即航模市场。其推动力是广大的航模无人机爱好者,高水平的爱好者往往一个人就可以组装、定制出航模无人机来。现有的很多演示性农药喷洒飞机就是由爱好者们改装航模无人机而来的。

据美国蒂尔集团预测,全球军、民无人机销售额在2024年将达115亿美元,未来10年支出总额将超过910亿美元,年复合增长率为6.7%。美国《航空与太空技术周刊》预测,未来10年全球无人机市场规模将达到673亿美元,大约356亿美元将用于生产,287亿美元将用于技术研发和实验设计,维护服务约30亿美元。

研究机构EV Tank发布的《2015年度民用无人机市场研究报告》,报告统计数据显示全球无人机在2014年大约有39万架的销量,其中军用无人机占4%,民用无人机占96%。根据EVTank预测未来几年无人机将保持快速增长的趋势,到2020年,全球无人机年销量有望达到433万架,市场规模将达到259亿美元。民用无人机则将保持较快的增长速度,2014年全球民用无人机销量37.8万架,其中专业级无人机销量约12.6万架,消费级无人机销量约25.5万架,2015年同比将保持50%的增长。

根据美国《航空与太空技术周刊》刊登的分析报告称,自2014年算起,未来十年,世界无人机市场规模将达到673亿美元。大约356亿美元将用于无人机生产,287亿美元用于技术研发和实验设计,维护服务约为30亿美元。

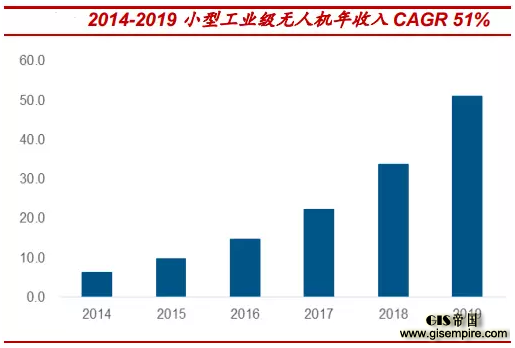

根据ABI Research的研究结果,到2019年小型工业级无人机年收入将超过51亿美元(2014-2019,51%CAGR),大约是消费级市场的5倍多。这主要源于行业应用的广泛,工业级无人机市场将会有更大的市场规模和容量。

随着无人机技术的不断突破,国内无人机市场将快速增长。在航空装备无人化、小型化和智能化的趋势下,未来20年我国民用无人机需求有望达到460亿元。可以预见,未来10年,民用无人机行业将进入黄金发展期,这个千亿级新蓝海即将迎来产业化浪潮。

未来无人机的应用将会出现更多的细分领域,在与多行业实现紧密融合后,无人机专业级市场将会迎来收益爆发期。满足客户的细分需求,将是未来无人机产业的关键,专业化是未来发展的方向。而专业化的行业应用解决方案,只能建立在对行业充分理解的基础上。随着无人机在各行业中的的应用领域愈加广泛,各行业的细分需求也越来越多。

资本市场热情高涨。中国无人机企业2015年融资数量和金额激增,中国2015年无人机企业融资额达到171.4亿元。从2012年开始,美国无人机企业保持稳步上涨。

转载请注明出处。GIS帝国网站报道中出现的商标及图像版权属于其合法持有人,只供传递信息之用,非商务用途。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们