3D打印技术对大家来说已不陌生,从发展初期被冠以“高科技”的头衔到如今走向人们生活,甚至改变着人们的生活。正如英国《经济学人》所描述的:伟大发明所能带来的影响,在当时那个时代都是难以预测的。1450年的印刷术如此,1750年的蒸汽机如此,1950年的晶体管也是如此。而如今,对于3D打印人们仍然无法预测,在漫长的时光里它将如何改变这个世界。

3D打印技术设计2022年世界杯足球场馆

英国大学 The University of Hertfordshire研发出真正能穿的 3D 打印服装

新西兰的一名工程师创造出世界上最小的3D打印产品,约0.0005立方米

一、全球3D打印市场发展概况

1.全球3D打印市场阶段分析

目前中国3D 打印市场发展迅速,但产业规模仍较小。在材料、设备和应用上仍有困难,成本较高,多用于实验,规模化应用尚需时日。

3D 打印技术起源于20 世纪80 年代中后期的美国。20 多年来,3D 打印技术在美国不断发展,3D 打印机从最初面向制造业等大型工业用户,逐渐渗透到各个行业,近几年开始向个人及家庭等消费领域扩张。如今,3D 打印的商业模式逐渐成熟,产业链基本成型。

2.3D打印可替代行业分析

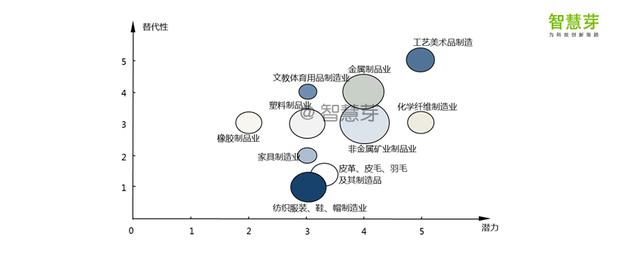

图中纵轴表示3D打印对传统行业的替代性,数值越大,代表替代性越强;横轴数值大小表示传统产业本身的发展潜力;圆圈的面积表示该传统行业现在的产值大小。

目前3D打印可以替代的行业主要有金属制品业、工艺美术品制造、文教体育用品制造、家具制造业、塑料制品业、橡胶制品业等等。工艺美术品制造业的发展潜力和替代性都很好,但该行业本身产值较小;其次是金属制品、化学纤维制造业和非金属矿业制品业,替代性和发展潜力较好,且其本身市场份额客观,未来发展的空间较大;而对于纺织服装、皮革皮毛羽毛制品来说,3D打印的替代性很小,未来的发展值得再考虑。

3.全球3D打印市场规模

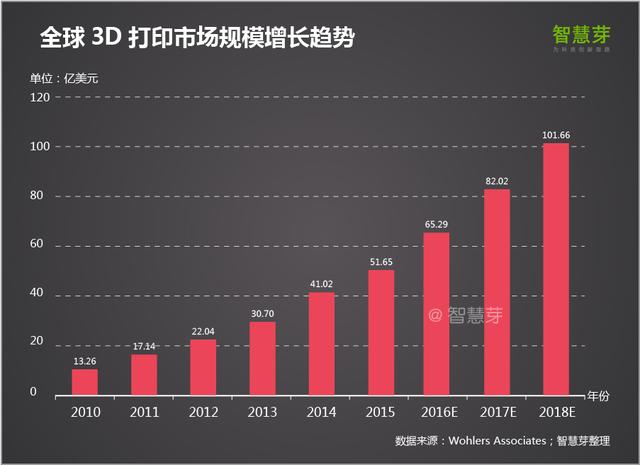

从20世纪90年代开始,全球3D打印市场规模一直保持高速增长态势。从2010年至2015年,全球3D打印市场规模从13.26亿美元增至51.65亿美元,实现超过30%的年均复合增长率。随着产业链的逐渐完善,预计2018年全球3D打印市场规模将超过100亿美元。

二、全球3D打印市场专利情况

1.申请趋势

其实3D打印所依赖的基础技术已经被研发许久了,但一直处在不温不火的状态平稳发展。直到近年来随着3D打印热的持续发酵,其相关专利的申请量急转直上,实现了飞跃式的增长。

2.专利类型

在3D打印领域专利技术的申请类型中,发明申请的数量多于实用新型,这说明3D打印这一新兴领域仍处于技术发展期,各大科技企业与科研院校的研发重点是该领域的核心技术,而非外围技术。

3.区域分布

如果我们从3D打印技术专利申请的区域来看,中美日英韩5国,尤其中国是3D打印专利申请区域的集中地。一方面,中国拥有着巨大的3D打印市场被该领域几乎所有的国际巨头所认可;另一方面,中国政府也对3D打印技术进行了政策扶持,众多的科研院校及企业受此影响进入了3D打印领域。

4.技术分布

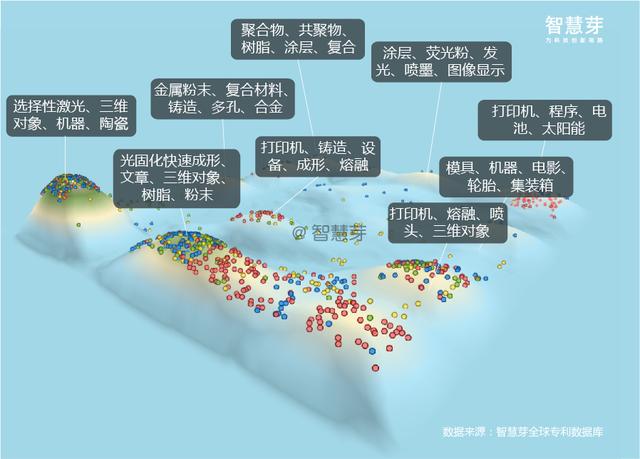

注:以上截图为智慧芽3D地图,这是目前全球唯一一家3D专利地图,图中山峰代表专利技术密集区,海洋代表专利技术空白区。颜色较深代表专利较多,为技术红海区,竞争程度越强烈;颜色较浅代表专利数量少,为技术蓝海区,存在技术空白点或难点。

在3D打印技术的3D专利地图上,我们可以看出FMD,SLA,SLS及3DP技术是现阶段3D打印中的较为完善的技术分支,被绝大多数企业和科研机构所认可成为了专利地图上的山峰。不过这也意味着新兴的市场进入者可以在地图额低谷处如生物打印,DLP等方面寻求突破,避免与先驱巨头正面的碰撞。

三、3D打印主要技术专利分析

1.熔融挤压堆积成型(FDM—Fused Deposition Modeling)

Ø申请趋势

FDM工艺的关键是保持半流动成型材料刚好在熔点之上(通常控制在比熔点高1℃左右)。该技术在九十年代被发明,但在其问世的前二十年一直默默无闻,直到近年来3D打印技术的热潮出现后相关专利的申请才大量爆发。

Ø主要申请人

对于FDM技术专利的相关申请人进行排序,我们可以发现其前十位的主要申请人包括了科研院校,3D打印机生产商及磨具公司。尽管中国企业和院校在排名榜上取得了靠前的位置但在市场上MakerBot和Stratasys等公司的产品占据了较高的市场占有率,值得我们深思。

Ø企业竞争情况

基于此核心技术而开发3D打印机的主要市场竞争者为MakerBot和Stratasys两家公司:

作为3D打印市场的先行者,Stratasys不仅在研发上早于MakerBot,更通过收购竞争对手,联合科研院校进行技术研发等方式积累了雄厚的专利技术资本。

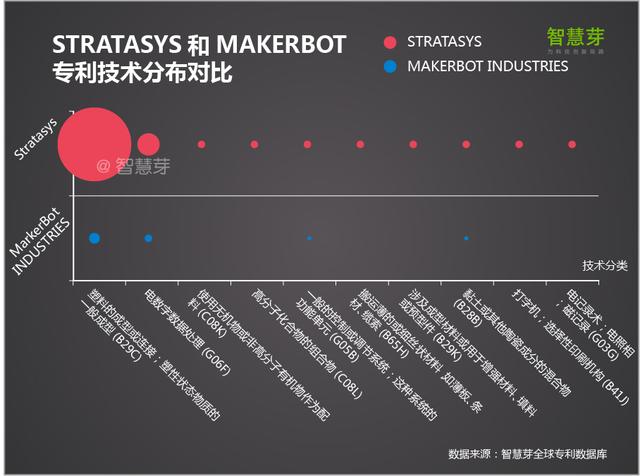

而在专利申请的地区分布对比中,Stratasys更显得全球化,几乎在每一个目标市场中都已经完成了专利申请的布局。

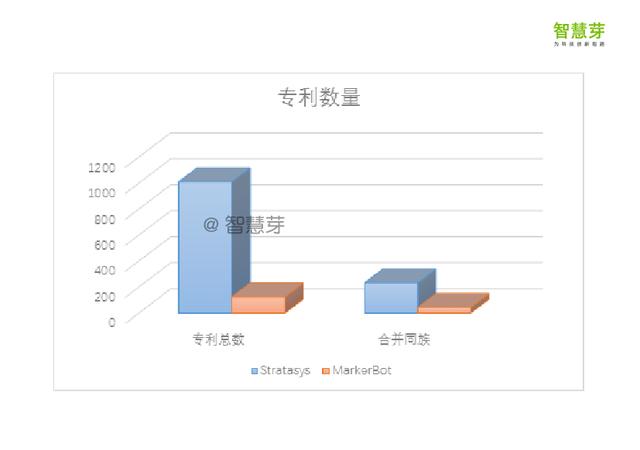

相比于3D打印行业巨头Stratasys,MarkerBot无论在相关专利的数量还是专利涉及的范围上都处于绝对的弱势,能否专注于FDM技术研发出更具市场竞争力的产品是其未来的前进方向,这也反应在里两家公司近年来的技术研发策略上:

Stratasy更加注重其在全球市场中的专利布局而MakerBot还在努力进行核心及外围专利的拔尖研发。

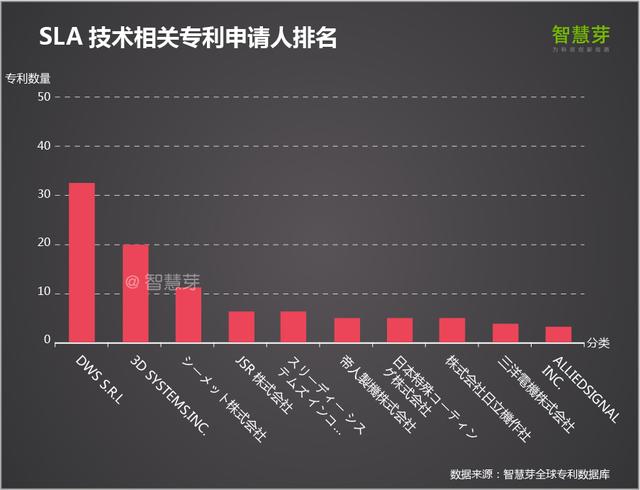

2.激光固化光敏树脂成型(SLA—Stereo Lithography Apparatus)

Ø申请趋势

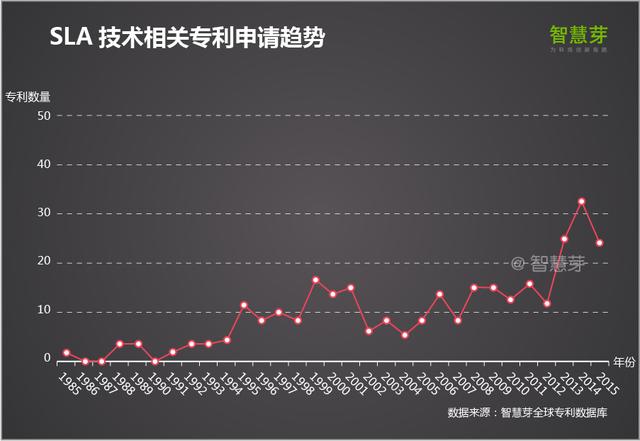

1985年,查尔斯·赫尔(Chuck Hull)实现了用激光照射液态光敏树脂,固化分层制作三维物体的技术,并以光固化立体造型技术(Stereo Lithography Apperance,SLA)获得了专利。次年,查尔斯·赫尔成立了3D Systems公司,并于1988年推出了第一个面向公众的商业打印机SLA—250。SLA技术高精度成型效果好的特点,使其被收市场追捧,因而在面世后一直以来都是被各大企业所重视,希望能够研发出收缩小、固化快、强度高的光敏材料。

Ø主要申请人

在申请量上美日企业几乎独霸了该榜单的前列,一方面3D Systems等作为该技术的发明者在该领域领跑,另一方面美日企业意识到SLA技术巨大的市场前景而为之投入研发。

3.选择性激光烧结(SLS—Selected Laser Sintering)

Ø申请趋势

SLS选择性激光烧结技术是由美国德克萨斯大学奥斯汀分校的C.R.Dechard于1989年所发明,DTM公司于1992年推出了该工艺的商业化生产设备Sinter Sation。几十年来,随着奥斯汀分校,DTM公司,3D Systems等国际巨头在SLS领域做了大量的研究工作,在设备研制和工艺、材料开发上取得了丰硕成果。国内也有多家单位进行SLS的相关研究工作,如华中科技大学、南京航空航天大学、西北工业大学、中北大学和北京隆源自动成型有限公司等,也取得了许多重大成果。

Ø主要申请人

但从SLS技术专利申请数量上来看前十主要包括了各大3D打印机生产巨头及知名院校。值得欣喜的是中国企业不仅名列前茅更摘取了该项目申请量的桂冠,可见近年来中国在SLS领域的高投入换来了丰硕成果。

Ø重要企业

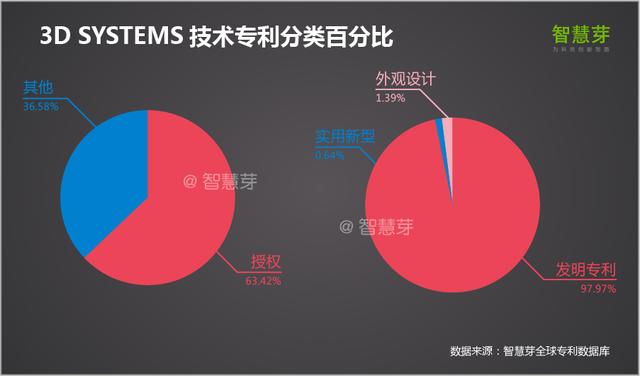

不得不提的3D打印巨头3D SYSTEMS——SLA&SLA技术3D打印机制造商:

专利持有量:

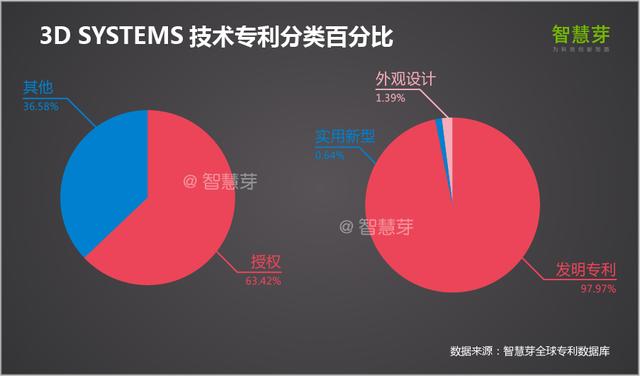

3DSystems公司规模生产3D打印机已经有十年,其产品应用在包括航空航天,国防,交通运输,医疗保健多个领域。因此,其专利储备数量庞大,而且作为SLA和SLS技术的发明人,其拥有大量基于激光成型3D打印技术的核心专利。

地理分布:

作为一家目标放眼全球的3D打印企业,其专利申请上已经进行了全球化的布局。

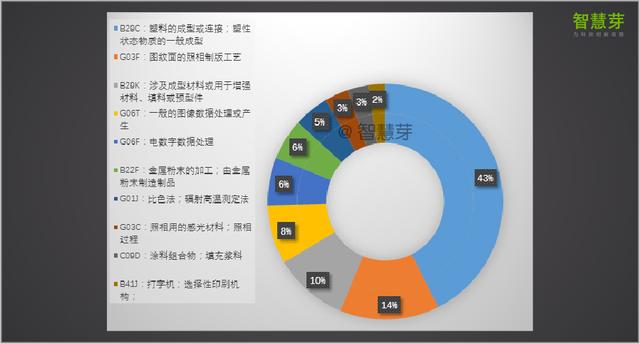

技术分布:

其中涉及SLS技术的3D打印专利共计75件(INPADOC同族专利代表,总共28组)涵盖SLS技术所涉及的3D打印机及其部件的制造和基本材料制备等。

总结:

目前,3D打印依然存在一些问题, 3D打印机目前还存在技术相对单一、设备便携性差、效率低下、材料受限制、精度不够,成本较高等问题。而制作出来的东西相对于工业化大规模生产出的产品毛刺较多,需要打磨,质量较差,难被消费者认可。但是随着我们科研人员的不断努力,相信这些技术问题都只是暂时的。而3D打印出来的产品也最终会打动消费者,获得市场的肯定。

转载请注明出处。GIS帝国网站报道中出现的商标及图像版权属于其合法持有人,只供传递信息之用,非商务用途。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们