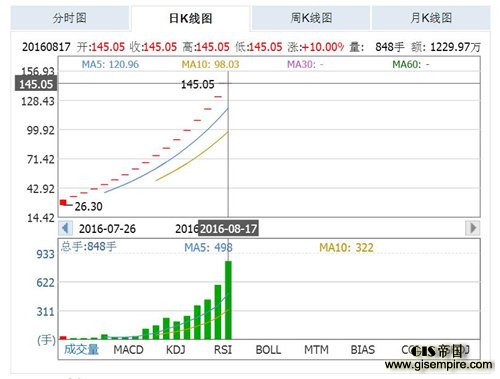

8月17日,辰安科技在创业板继续涨停,已经连拉16个涨停板。这不免让人联想到去年创造连续37个涨停板的“妖股”暴风科技。辰安科技要追“风”?截止17日收盘,辰安科技股价高达140.05元,总市值高达116亿,比上市第一天的25亿翻了4倍之多。

紧急公告,股票交易异常波动

辰安科技8月17日一早发布公告称,根据《深圳证券交易所交易规则》有关规定,公司近期的股票交易属于异常波动情形。经核实,公司的经营情况未发生重大变化,也不存在处于筹划阶段的重大事项。

同时,辰安科技公示的营收报告显示,辰安科技近三年来营业收入和利润节节攀升,2015年营业收入达到4.13亿元,较2014年增长53.68%。但值得注意的是,辰安科技2014年在营业收入实现近23%增幅的基础上,归属母公司股东净利润却同比下降,同时应收账款余额占营业收入的比例相对较高,应收账款周转率出现下降。

系出名门,背后实际控制人为清华大学

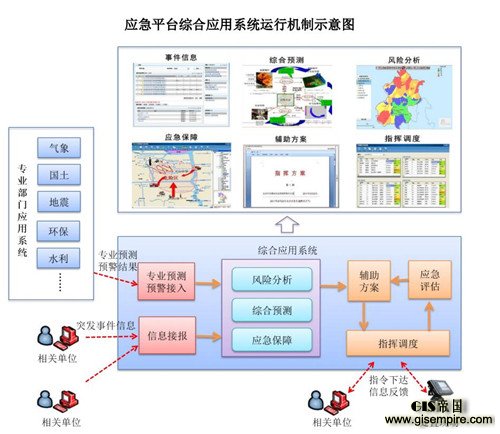

辰安科技上市招股书显示,辰安科技作为国内首家登陆A股市场的公共安全与应急产业公司,主要从事公共安全应急平台软件、应急平台装备的研发、制造、销售及相关服务,兼营煤质煤量检测设备。产品和服务涵盖公共安全综合应急、监测监控、预测预警、救援指挥相关系统和装备,主要面向政府用户。

而辰安科技的股权结构显示,辰安科技控股股东为清控创投,控制着辰安科技2284.62万股的股份,占公司总股本的 38.08%。清控创投设立于2011年6月,是清华控股的全资子公司。也就是说,辰安科技是清华控股的一家高科技企业,隶属于“清华系”,该公司主要是依托清华大学公共安全研究院的技术优势,致力于公共安全和应急技术的产业化,通过成果转化和社会实践,丰富公共安全科技内涵和产业链。

据查,清华控股旗下还有多家上市公司,涵盖信息科技、能源环保、生命科技、科技服务与知识产业等多个业务板块。

客户单一,税收优惠金额过高,盈利能力令人不满意

背靠“清华系”,辰安科技一上市后就引发各路资本追捧。但作为一家高科技企业,辰安科技的盈利能力却并不令人满意。

数据显示,2012年至2014年间,辰安科技向前十名客户实现的营业收入占比分别为77.44%、64.96%及72.94%,集中度较高,且三年间中国电子进出口总公司均为辰安科技的第一大客户,占公司当期收入的比例分别为38.97%、34.01%和58.28%。

虽然辰安科技在上市初期表示将积极开拓海外市场,但从其2012年至2014年的海外市场收入情况来看,主要还是通过与中国电子进出口总公司开展合作获得。也就是说,目前辰安科技并没有独立开拓海外市场。另外,辰安科技2015年的第二大客户为一家注册于阿联酋迪拜的公司,而该公司为中国电子进出口总公司的迪拜分公司。

除此之外,辰安科技近几年的税收优惠金额也令人诟病。要知道,2012年,辰安科技享受的税收优惠金额才只有1602.35万元,但到了2015年,其金额数就飙升为3799.21万元,占到公司净利润的41.24%。对税收优惠政策高度依赖,这也是市场对辰安科技未来业绩忧虑的一个重要因素。

转载请注明出处。GIS帝国网站报道中出现的商标及图像版权属于其合法持有人,只供传递信息之用,非商务用途。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们