2015年6月10日,凯立德实施了每10股转增20股,总股本扩张至3.44亿股。其中张文星、彭晓红夫妇及蔡友良三人共同构成公司控股股东,合计持有49.42%股份。2014年12月,凯立德交易方式改为做市转让后市场迅速超过30亿。其后小有回落,2015年9月11日收盘价为8.4元,市值28.9亿(折合4.6亿美元),远远低于高德和四维图新。

在电子地图玩家中,只有凯立德在公开市场挂牌(2014年1月24日登陆新三板,代码430618),有公开财务数据可查,让人们可以窥见作为“基础设施”的电子地图企业的生存状态,顺道探究一下雷军为何参股这样一家变现之路越来越窄的公司。

“汽车导航第一品牌”

1997年12月,张文星、彭晓红、彭学章共同投资设立了深圳凯立德计算机系统技术有限公司,注册资本为50万元。2010年6月改制为股份有限公司,股份总数为9171万。

1999年,凯立德着手开发拥有自主知识产权的导航引擎;2000年,开始研制中国导航地图;2004年,开始全力拓展导航业务;2005年,获得导航电子地图制作(甲级测绘)资质;2006年,发布全国第一张“全覆盖”导航电子地图;2010年基本奠定了在车载导航、便携导航及手机导航市场的领先地位;2013年进入2C的导航终端市场,形成“地图+软件+硬件+服务”的垂直一体化商业模式。

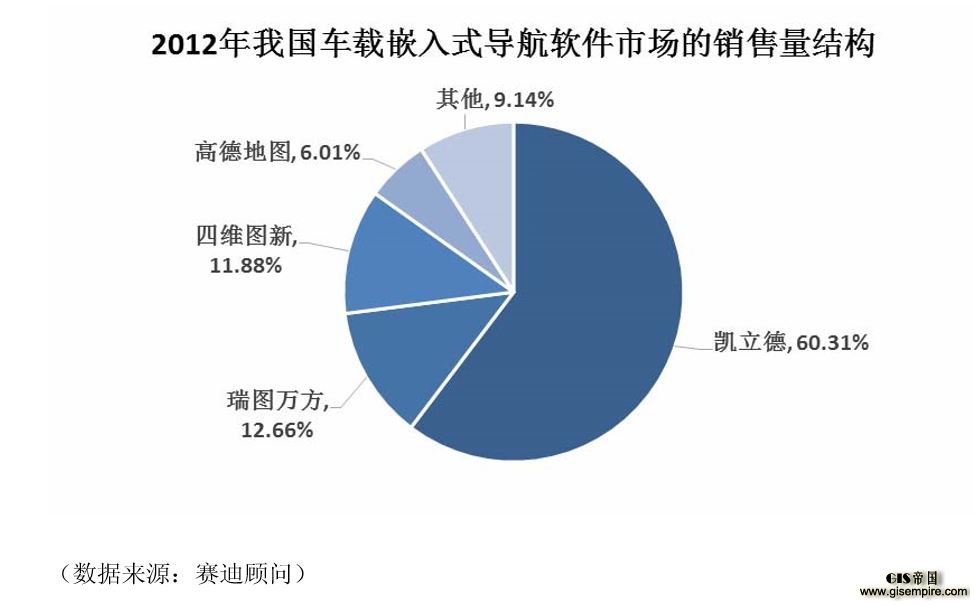

在2014年1月披露的《公开转让说明书》中,凯立德引用赛迪顾问的数据称:2012年凯立德在车载嵌入式导航软件市场的占有率为60.31%。

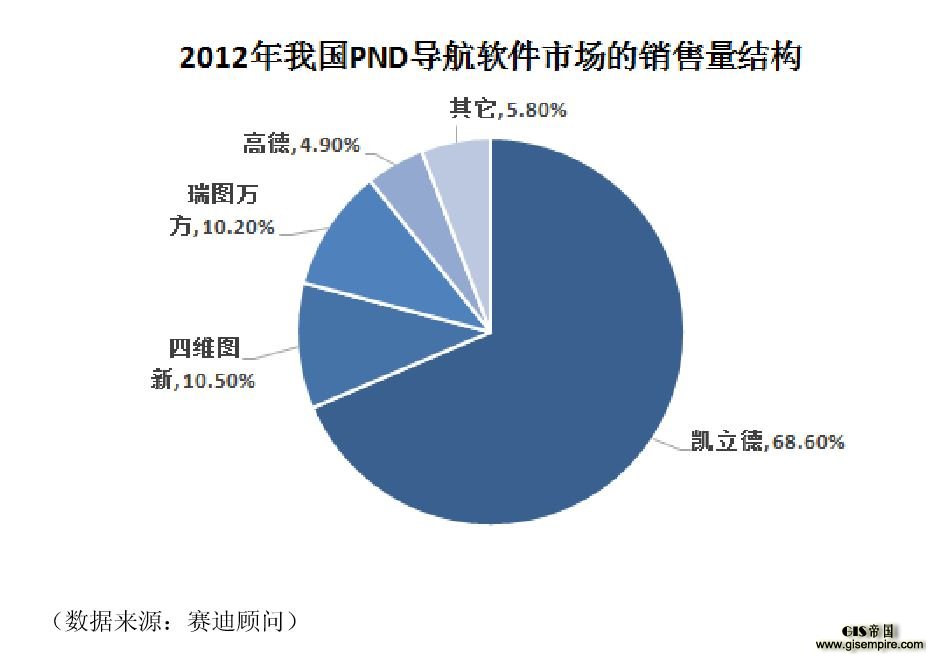

在PND导航软件领域,根据赛迪的统计,2012年公司的市场占有率为68.6%, 远高于其他竞争对手。

不论是嵌入式还是便携式,使用场景都是驾车途中,区别是嵌入式“高大上”一些。

凯立德的确是“汽车导航第一品牌”,但智能手机导航应用的兴起让这个“第一”的含金量大打折扣。更不幸的是,凯立德在新兴的手机导航领域并无优势。。根据笔者主观体验,手机地图应用市场份额排名应当是百度、高德、凯立德。

变现之路越走越窄

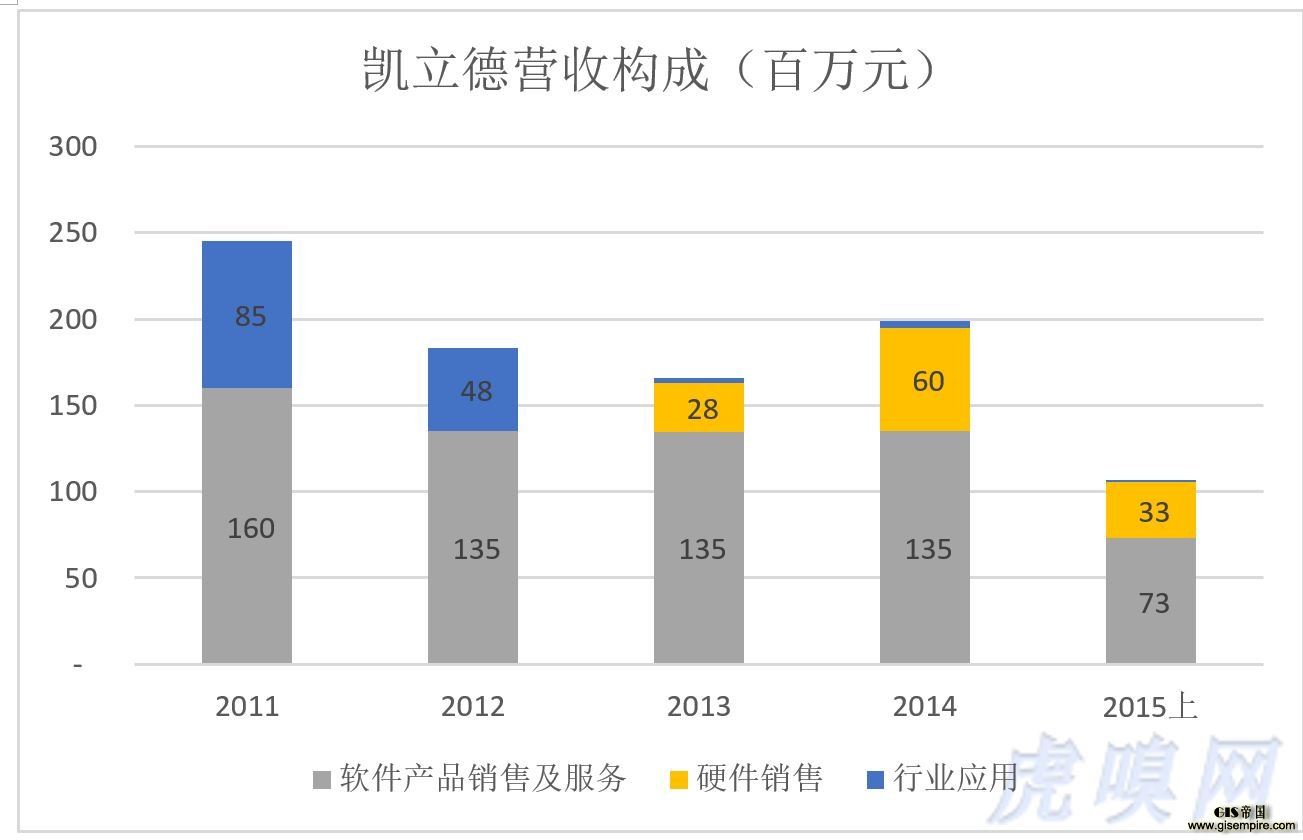

凯立德的商业模式是“地图+软件+硬件+服务”的产业链垂直一体化。主要收入来源有三个:

1.软件产品销售及服务

凯立德主要收入模式为:通过将卫星导航软件产品及服务对外授权并收取“软件许可授权费”。

2011年此项收入占比86.64%。此项服务的主要客户是汽车制造厂、嵌入式车载导航设备厂商、便携导航设备(PND)制造厂及具有导航功能的手机生产厂。2011年此项收入为1.46亿元,2012年~2014年,分别为1.17亿、1.35亿和1.35亿。#增长乏力#

2015年上半年起,“许可授权“收入与不”与“互联网及服务收入”并称为“软件产品销售及服务”,合并后为7300万元。

2.硬件销售

PND等智能硬件的销售。在线上通过天猫、京东商城等渠道销售;线下通过4S店、汽车用品店销售。凯立德没有硬件基因,2013年才开始获得硬件销售收入,2014年收入6000万元,2015年上半年3300万元。与软件产品销售及服务一样,硬件销售亦现疲态。而且这项业务毛利润率只有18%,基本无利可图。

3.行业应用

凯立德基于电子地图、导航技术方面的技术,推出了面向行业应用的通用定位监控管理平台等产品及技术。该平台依托公司自主知识产权的电子地图数据、移动通信技术、LBS 技术,为政府机关、交通运输、物流、烟草、电力、旅游、零售、分销等行业客户提供各种基于位置信息的服务。

2011年,凯立德行业应用业务营收为8500万元,2012年只有3100万元,2015年上半年只有微不足道的126万元。

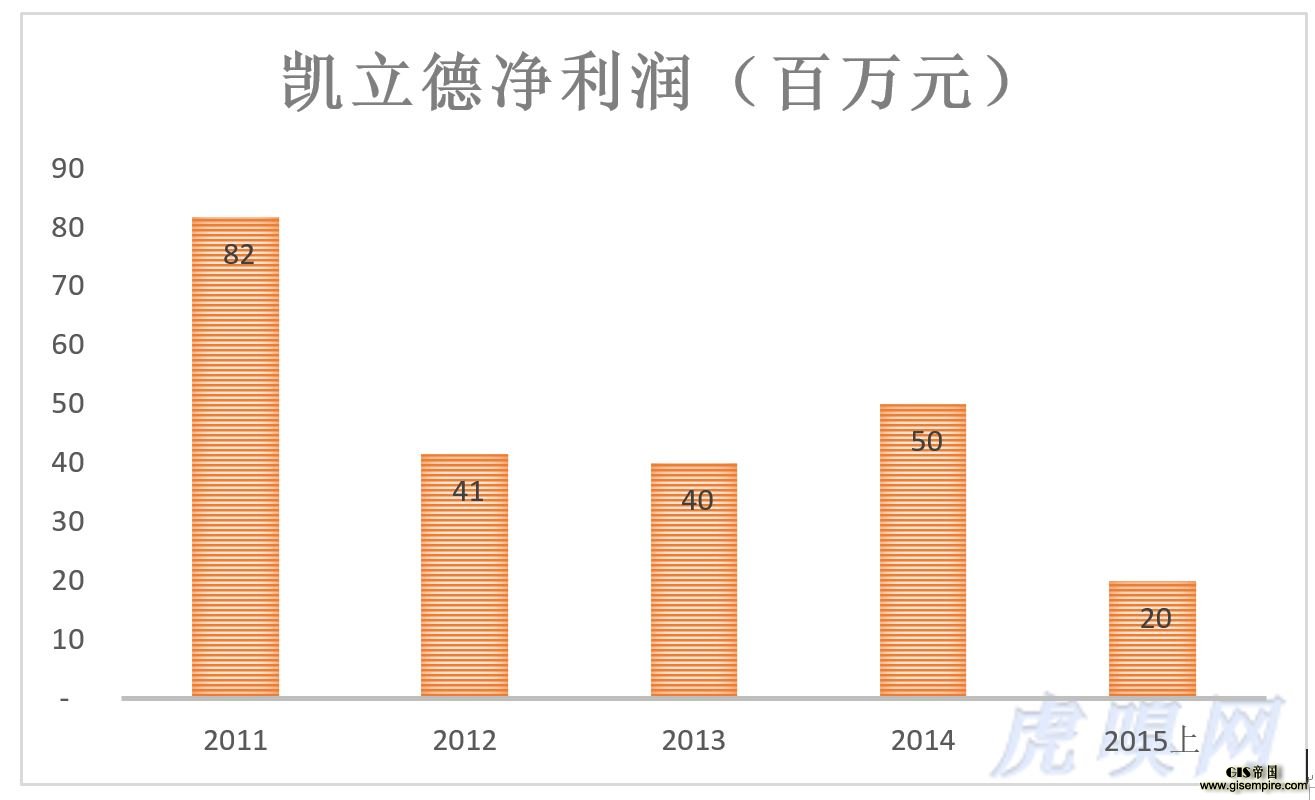

营收增长乏力,净利润则是大幅下滑。2011年8200万,2014年5000万,2015年上半年2000万。

变现之路越来越窄,单纯从财务上看,凯立德是一家日薄西山的公司。

智能机急速普及,而地图应用是智能机的必备应用。借助卫星信号和基站信号,智能机能够为驾车、骑车、步行提供高品质的导航及位置服务,如实时交通信息、周边餐饮娱乐及公共设施位置等。高德、百度包括凯立德自己,通过APP提供的免费服务颠覆了旧的变现模式。

在移动互联网时代,可以说一切服务都与位置相关,地图服务已经成为移动互联网的“基础设施”。客户需求是刚性的,竞争对手免费满足,谁想收钱、收大钱,准死无疑,将地图服务直接变现这条路注定走不通。

“钱途暗淡”,却仍是宠儿

转载请注明出处。GIS帝国网站报道中出现的商标及图像版权属于其合法持有人,只供传递信息之用,非商务用途。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们